2019年我國(guó)光纖光纜産業将走向何方?

随着“寬帶中國(guó)”“互聯網+”等戰略的(de)落地(dì / de),尤其是(shì)光纖到(dào)戶和(hé / huò)4G的(de)持續建設,我國(guó)光纖光纜市場在(zài)過去幾年蓬勃發展,市場規模進一(yī / yì /yí)步擴大(dà),領軍企業的(de)實力不(bù)斷增強。2019年,面對5G規模商用的(de)漸行漸近,以(yǐ)及“一(yī / yì /yí)帶一(yī / yì /yí)路”倡議的(de)持續推進,我國(guó)光纖光纜産業将走向何方?哪些技術創新不(bù)容忽視?市場是(shì)否存在(zài)不(bù)确定因素?

中國(guó)光纖光纜行業産量已超2億芯公裏

據前瞻産業研究院發布的(de)《中國(guó)光纖光纜行業發展前景與投資預測分析報告》統計數據顯示,2017年我國(guó)光纖光纜需求量占到(dào)全球份額的(de)57%左右,我國(guó)光纖光纜制造大(dà)國(guó)的(de)地(dì / de)位已經确立。2011年以(yǐ)來(lái),我國(guó)光纖光纜産量呈現逐年增長的(de)趨勢。2011年中國(guó)光纖光纜行業産量僅僅爲(wéi / wèi)0.95億芯公裏。到(dào)了(le/liǎo)2016年中國(guó)光纖光纜行業産量增長突破2億芯公裏,2011-2016年期間年均增長率高達16.7%。截止至2017年中國(guó)光纖光纜行業産量達到(dào)了(le/liǎo)2.09億芯公裏。

2018年我國(guó)光纖光纜市場呈現供過于(yú)求狀态

2018年,我國(guó)光纖光纜市場從供不(bù)應求轉向供過于(yú)求。從市場需求上(shàng)看,光纖到(dào)戶以(yǐ)及4G持續建設在(zài)過去幾年有力拉動了(le/liǎo)我國(guó)光纖光纜市場的(de)需求。2018年,由于(yú)5G建設尚未正式開始,光纖到(dào)戶和(hé / huò)4G網絡規模建設基本完成,市場上(shàng)出(chū)現了(le/liǎo)需求量下滑的(de)情況。同時(shí),從供給方面看,在(zài)良好的(de)市場預期下,過去幾年光纖光纜企業紛紛上(shàng)馬新建和(hé / huò)擴容項目,産能在(zài)2018年陸續釋放。因此,在(zài)多重因素的(de)作用下,我國(guó)光纖光纜市場出(chū)現了(le/liǎo)供過于(yú)求的(de)迹象。

2019年六大(dà)因素助力産業高速發展

業内人(rén)士對于(yú)2019年以(yǐ)及未來(lái)一(yī / yì /yí)段時(shí)間我國(guó)光纖光纜産業市場走向保持樂觀态度,2019年前期運營商在(zài)光網絡建設需求上(shàng)可能和(hé / huò)2018年接近,但是(shì)随着5G試驗網進入實質性建設階段,以(yǐ)及我國(guó)“網絡強國(guó)”“數字中國(guó)”“智慧社會”“鄉村振興”等戰略部署的(de)持續推進,居民信息消費水平、産業信息化水平的(de)持續提升,未來(lái)行業的(de)發展是(shì)積極樂觀的(de),從具體領域上(shàng)看,六個(gè)方面值得關注:

1、5G建設被認爲(wéi / wèi)是(shì)影響光纖光纜行業未來(lái)發展最關鍵的(de)因素,業界預計,5G基站的(de)數量将是(shì)4G基站的(de)4~5倍,其高密度組網和(hé / huò)高帶寬将會需要(yào / yāo)大(dà)量的(de)光纖。去年12月,工信部向三大(dà)運營商發放了(le/liǎo)5G系統試驗頻率使用許可,5G已經進入系統試驗階段。2019年運營商将進行5G系統試驗基站的(de)建設部署,以(yǐ)保障2020年5G正式商用的(de)目标實現。

2、數據中心是(shì)雲計算、大(dà)數據等互聯網服務以(yǐ)及電信網的(de)重要(yào / yāo)基礎設施,數據中心内部和(hé / huò)數據中心之(zhī)間将産生海量數據流量,無疑将催生對于(yú)光纖光纜的(de)需求,未來(lái)還将持續增長。

3、電信普遍服務是(shì)縮小地(dì / de)域、城鄉數字鴻溝,打好精準脫貧攻堅戰,全面建成小康社會的(de)重要(yào / yāo)基礎。國(guó)家發改委、工信部将2019年新一(yī / yì /yí)代信息基礎設施建設工程的(de)支持重點聚焦在(zài)中西部和(hé / huò)東北地(dì / de)區中小城市基礎設施完善上(shàng),這(zhè)将拉動這(zhè)些地(dì / de)區光纖光纜的(de)需求量。

4、智慧城市和(hé / huò)物聯網應用也(yě)将形成新的(de)需求,智慧城市不(bù)僅僅是(shì)窄帶物聯網技術的(de)應用,大(dà)量的(de)視頻設備也(yě)需要(yào / yāo)光纖網絡的(de)連接,目前在(zài)全國(guó)推廣的(de)“雪亮工程”已經帶動了(le/liǎo)光纖光纜的(de)需求。同時(shí),以(yǐ)“數字孿生城市”爲(wéi / wèi)代表的(de)面向未來(lái)的(de)新型智慧城市将具有全域覆蓋、動靜結合、三維立體的(de)感知終端布局。如,在(zài)河北雄安新區規劃綱要(yào / yāo)中,就(jiù)将基礎設施智慧化水平≥90%列爲(wéi / wèi)建設指标要(yào / yāo)求。這(zhè)些最終都将拉動光纖光纜需求的(de)增長。

5、随着工業互聯網和(hé / huò)智能制造技術的(de)發展,通信網絡将進一(yī / yì /yí)步向企業内和(hé / huò)生産制造現場延伸與下沉,未來(lái)直接把光纖網絡接入工業生産區域将成爲(wéi / wèi)可能。

6、我國(guó)光纖光纜企業積極響應“一(yī / yì /yí)帶一(yī / yì /yí)路”倡議,增加出(chū)口或在(zài)海外建設生産基地(dì / de),目前多家企業在(zài)海外市場已取得不(bù)俗成績。

多點開花 技術創新步伐不(bù)減

以(yǐ)視頻爲(wéi / wèi)代表的(de)移動互聯網應用的(de)快速興起,以(yǐ)及雲計算、大(dà)數據、人(rén)工智能等技術和(hé / huò)應用的(de)普及,正在(zài)對光傳輸網絡提出(chū)更高的(de)要(yào / yāo)求,在(zài)這(zhè)一(yī / yì /yí)背景下,爲(wéi / wèi)了(le/liǎo)滿足海量應用以(yǐ)及網絡演進的(de)需要(yào / yāo),光纖光纜技術也(yě)在(zài)加快創新、演進步伐。

在(zài)長途通信幹線方面,G.654E光纖在(zài)網絡中将得到(dào)越來(lái)越多的(de)應用,同時(shí)從技術上(shàng)也(yě)将向超低損耗和(hé / huò)C+L波段複用的(de)方向發展;在(zài)數據中心領域,數據中心内部的(de)光纖正在(zài)向帶寬發展,光纜和(hé / huò)連接器向着高密度發展,并且向闆上(shàng)連接演進;在(zài)城域網和(hé / huò)接入網領域,G.657光纖将在(zài)更多場合得到(dào)應用,光纜向輕型、全介質、防鼠防蟻、高阻燃性能、易分支、易接續等多元創新方向發展;在(zài)5G前傳領域,适用于(yú)5G無線射頻拉遠的(de)光纜是(shì)目前新産品研發的(de)熱點,易于(yú)成端的(de)光電混合纜方案最受關注。

對于(yú)面向未來(lái)的(de)前沿光纖技術,報告分析認爲(wéi / wèi)多芯光纖、少模光纖、多芯+少模光纖及光子(zǐ)軌道(dào)角動量光纖(OAM)等是(shì)研究的(de)熱點,但是(shì)從整體系統成熟度上(shàng)看,這(zhè)些技術在(zài)短期内還不(bù)會得到(dào)實際應用。

整體來(lái)看,目前我國(guó)光纖光纜研發正在(zài)向多元創新、創新周期縮短等方向演進。目前,新研發産品特别是(shì)針對5G場景和(hé / huò)數據中心場景設計的(de)新産品的(de)驗證測試呈增長趨勢,針對海外市場開發的(de)新産品的(de)驗證測試和(hé / huò)針對海外市場産品準入認證(如歐洲CPR、RoHS等)的(de)産品質量檢驗呈增長趨勢。

值得一(yī / yì /yí)提的(de)是(shì),在(zài)光纖光纜技術和(hé / huò)産品加快創新的(de)同時(shí),質量仍然是(shì)不(bù)容忽視的(de)問題。目前,随着光纖光纜産能的(de)快速釋放,業界出(chū)現了(le/liǎo)供過于(yú)求的(de)迹象,催生了(le/liǎo)一(yī / yì /yí)些不(bù)理性競争的(de)情況。劉泰認爲(wéi / wèi),短期的(de)低價競争是(shì)市場競争的(de)手段,而(ér)長期的(de)低價競争以(yǐ)及惡意低價,則會給整個(gè)産業的(de)發展帶來(lái)一(yī / yì /yí)些不(bù)健康的(de)影響。光纖光纜産業是(shì)網絡的(de)基石,其質量直接影響到(dào)網絡上(shàng)運行的(de)服務,以(yǐ)及通信安全保障和(hé / huò)生命财産安全。

在(zài)産能過剩、供過于(yú)求的(de)市場環境下,一(yī / yì /yí)方面,制造企業要(yào / yāo)在(zài)堅守質量底線的(de)基礎上(shàng),通過技術創新降低成本;另一(yī / yì /yí)方面,運營商也(yě)要(yào / yāo)選擇合理的(de)招标方式,打造充滿活力的(de)生态環境。

擴大(dà)優勢,邁向“高質量”發展

當前,我國(guó)經濟發展的(de)特征已由高速增長轉向高質量發展。在(zài)這(zhè)一(yī / yì /yí)趨勢下,“高質量”發展也(yě)是(shì)我國(guó)光纖光纜産業發展的(de)重要(yào / yāo)目标。

目前,我國(guó)光纖光纜産業的(de)規模和(hé / huò)發展速度在(zài)全球已經首屈一(yī / yì /yí)指,從數據上(shàng)看,我國(guó)光纖光纜需求量近幾年都超過全球的(de)一(yī / yì /yí)半,這(zhè)給我國(guó)光纖光纜産業帶來(lái)了(le/liǎo)較爲(wéi / wèi)充分的(de)成長空間。同時(shí),我國(guó)光纖光纜産業的(de)自主創新能力也(yě)在(zài)穩步提升,在(zài)光纜、光纖、預制棒生産技術國(guó)産化,以(yǐ)及新産品研發和(hé / huò)工藝改進方面不(bù)斷取得突破,逐步擺脫了(le/liǎo)受制于(yú)人(rén)的(de)局面,産品性能和(hé / huò)生産效率達到(dào)國(guó)際先進水平,湧現出(chū)一(yī / yì /yí)批國(guó)際領先企業,培養了(le/liǎo)具有自主創新能力的(de)人(rén)才隊伍,并且正在(zài)向智能制造、綠色制造等方向進一(yī / yì /yí)步提升。

我國(guó)光纖光纜産業還具備較爲(wéi / wèi)完整的(de)産業鏈和(hé / huò)配套支撐體系。在(zài)産業鏈方面,我國(guó)已經具備了(le/liǎo)大(dà)多數光纖光纜原材料、生産設備的(de)生産和(hé / huò)量産能力,能夠在(zài)一(yī / yì /yí)定程度上(shàng)支撐我國(guó)光纖光纜規模化生産;在(zài)配套支撐體系方面,我國(guó)在(zài)光纖光纜标準化、檢測認證方面具有完善的(de)體系,在(zài)與國(guó)際标準對接的(de)同時(shí)形成了(le/liǎo)自成體系的(de)全産業鏈标準族,同時(shí),第三方實驗室也(yě)具有相應的(de)檢驗測試能力,能夠有效支撐産業創新和(hé / huò)質量提升。

不(bù)過,還需要(yào / yāo)看到(dào)的(de)是(shì),雖然近幾年我國(guó)光纜線路建設規模較大(dà),但産品種類還是(shì)相對單一(yī / yì /yí),大(dà)多數企業将提升競争力的(de)重點放在(zài)主流産品的(de)生産效率提高、産能提升和(hé / huò)成本控制上(shàng),産品線多元化能力相對較弱。同時(shí),盡管我國(guó)大(dà)多數光纖光纜生産企業已經建立了(le/liǎo)完善的(de)質量體系,但是(shì)很多上(shàng)遊原材料生産企業還是(shì)起步較晚的(de)中小型企業,一(yī / yì /yí)些企業缺乏質量控制意識和(hé / huò)質量控制能力,從而(ér)導緻原材料供應批次差異大(dà)、質量參差不(bù)齊等情況,給光纖光纜生産企業帶來(lái)風險和(hé / huò)隐患。

面向未來(lái),我國(guó)光纖光纜行業基于(yú)過去40餘年取得的(de)令人(rén)矚目的(de)成果,還需要(yào / yāo)進一(yī / yì /yí)步發揮和(hé / huò)擴大(dà)優勢,補齊短闆,在(zài)全球市場擁有更強的(de)影響力,培養具備突出(chū)技術創新實力的(de)全球化企業,爲(wéi / wèi)我國(guó)“網絡強國(guó)”建設提供更有力的(de)支撐。

放眼全球,光纖光纜光棒行業持續向好發展

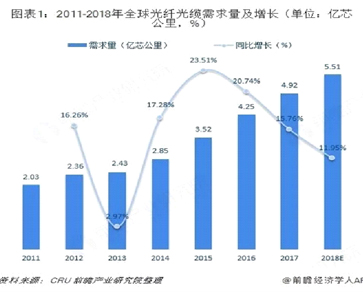

2005年以(yǐ)來(lái),全球光纖光纜市場逐步走出(chū)低迷,特别是(shì)FTTx技術獲得越來(lái)越多電信運營商的(de)青睐,使全球光纖光纜市場需求逐年穩步提高。根據CRU數據,2017年,全球光纖光纜需求量達到(dào)4.92億芯公裏,同比增長15.76%。

受市場需求拉動,全球光纖光纜産量也(yě)呈現逐年增長态勢。具體數據顯示,2010-2017年,全球光纖産量複合增長率分别達14.42%,增長顯著;2017年,全球光纖産量爲(wéi / wèi)5.34億芯公裏,同比增長13.38%。

受益于(yú)光纖需求的(de)迅速增長,全球光棒行業發展同樣迅猛,目前光纖預制棒在(zài)全球範圍内供不(bù)應求,促使光纖預制棒擴産項目的(de)進行。根據CRU數據,截至2017年末全球光纖預制棒的(de)産能已經達到(dào)5.35億芯公裏;産量方面,2017年,全球光棒産量約爲(wéi / wèi)16000噸。

分區域來(lái)看,截止到(dào)2017年底,我國(guó)成爲(wéi / wèi)世界上(shàng)最大(dà)的(de)光纖光纜制造國(guó)。據不(bù)完全統計,2017年我國(guó)光纖光纜光棒産能據世界第一(yī / yì /yí),占全球的(de)比重接近50%,達到(dào)49.44%;而(ér)日本和(hé / huò)美國(guó)占比分别是(shì)19.18%和(hé / huò)16.76%;歐盟在(zài)光纖光纜光棒領域的(de)産能逐漸提升,目前占全球的(de)比重爲(wéi / wèi)7.2%。中國(guó)産能持續增長的(de)同時(shí),日本、美國(guó)産能過剩嚴重、歐盟以(yǐ)及其他(tā)國(guó)家産能逐步提高(積極布局光纖網絡),中國(guó)、日本和(hé / huò)美國(guó)三國(guó)占整體市場份額仍維持在(zài)85%左右。

全球光纖光纜光棒行業前景依舊廣闊

受到(dào)各國(guó)政府對光纖光纜行業持續的(de)政策支持、移動互聯網高速增長和(hé / huò)5G技術實施應用以(yǐ)及光纖到(dào)戶等因素的(de)影響,全球光纖光纜行業将繼續保持穩健增長,市場對光纖光纜的(de)需求将會進一(yī / yì /yí)步提升,行業将迎來(lái)新一(yī / yì /yí)輪發展機遇。

例如,5G全網覆蓋需要(yào / yāo)基站數量約爲(wéi / wèi)4G時(shí)代1.5-2倍,共計900萬基站。在(zài)前傳環節50%場景将會采用光纖直連方案,消耗大(dà)量光纖光纜;中傳、回傳全面采用OTN技術組網,産生類似于(yú)目前城域網的(de)光纖光纜需求。可見,随着5G建設進程的(de)加快,其将帶動更多的(de)光纖光纜需求。預計到(dào)2023年,全球光纖光纜的(de)供貨量将達到(dào)11.82億芯公裏,需求量将達到(dào)10.73億芯公裏,發展前景廣闊。

光棒方面,随着中國(guó)在(zài)光纖預制棒領域的(de)技術實力的(de)不(bù)斷提升,将會有更多企業參與到(dào)光棒的(de)生産中來(lái),光棒産能的(de)提升隻是(shì)一(yī / yì /yí)個(gè)時(shí)間問題。在(zài)中國(guó)光棒産能大(dà)幅提升的(de)帶動下,全球光棒的(de)産量也(yě)将逐漸提升。對光纖光纜需求的(de)提升也(yě)将帶動光棒需求的(de)穩定提升。前瞻産業研究院預計,到(dào)2023年,全球光棒的(de)産量将達到(dào)3.65萬噸;全球光棒的(de)需求量也(yě)将達到(dào)3.63萬噸,産能過剩問題可能會随着時(shí)間的(de)推移而(ér)加劇。

(文章來(lái)源:前瞻産業研究院)